Điểm hòa vốn F&B là một trong những chỉ số quan trọng nhất mà chủ quán cần xác định trước và trong quá trình vận hành nhà hàng, quán cafe của mình. Chỉ số này cần được theo dõi thường xuyên nhằm đánh giá sát nhất về khách hàng mục tiêu, việc đầu tư mặt bằng, trang thiết bị máy móc và các hoạt động kinh doanh về sau. Trong bài viết dưới đây, VINAPOS sẽ giúp bạn hiểu rõ về điểm hòa vốn F&B và cách để tính toán chỉ số này.

Đăng lúc 11:33 PM 26/09/2024

1. Điểm hòa vốn là gì?

1.1. Khái niệm điểm hòa vốn

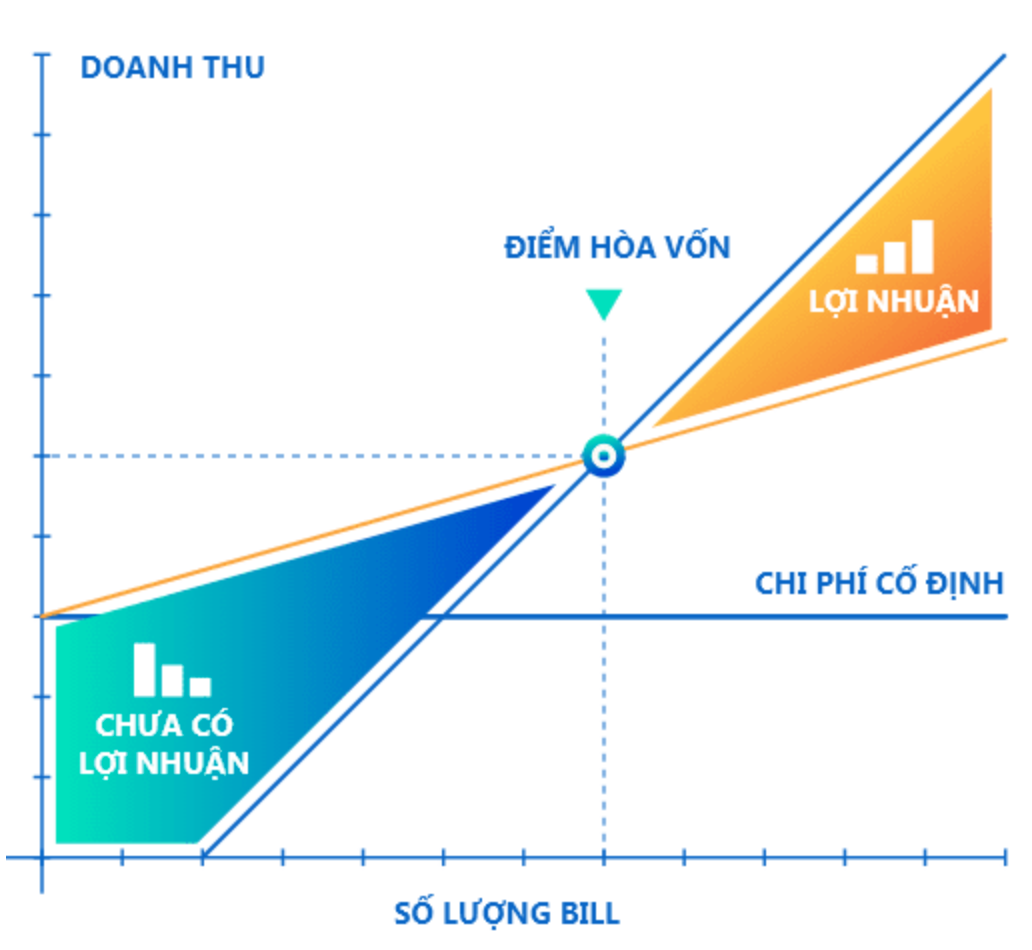

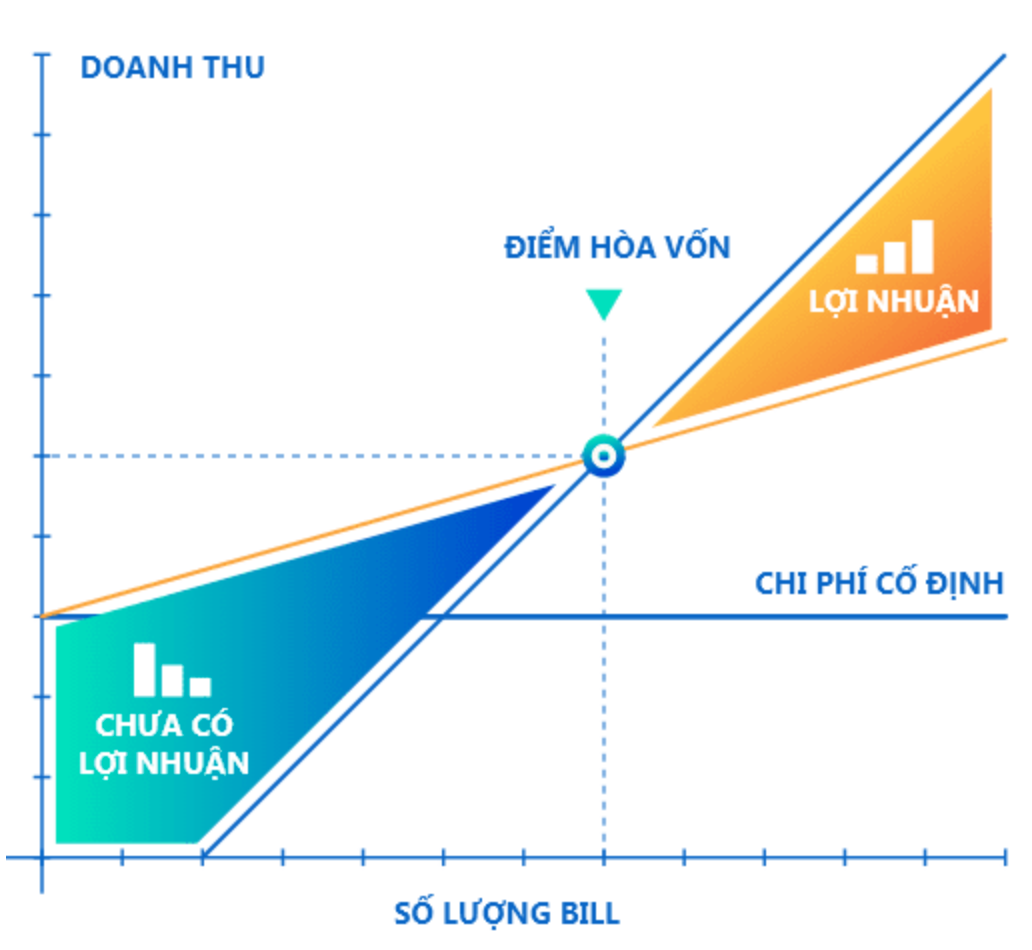

Điểm hòa vốn (Break Even Point) là doanh số bán hàng cần thiết để nhà hàng bắt đầu có lợi nhuận. Nói cách khác, điểm hòa vốn là điểm mà tại đó doanh thu trong một giai đoạn đề ra bằng với chi phí.

Điểm hòa vốn có thể dựa trên số lượng sản phẩm (đơn hàng) bán ra hoặc doanh thu thu về. Ví dụ một nhà hàng cần tháng 2.000 đơn hàng hoặc đạt doanh thu 400 triệu đồng/tháng để tháng đó thu hồi vốn.

Khái niệm điểm hòa vốn của nhà hàng, quán cafe không có sự khác biệt quá nhiều so với các mô hình kinh doanh khác.

Tuy nhiên, với đặc thù ngành F&B, một mô hình thường bán ra nhiều sản phẩm với giá bán và giá vốn hàng bán (COGs) khác nhau. Điểm hoà vốn F&B thường được tính trung bình và có chấp nhận sai số.

1.2. Tác dụng của việc xác định điểm hòa vốn F&B

Việc đánh giá điểm hòa vốn F&B giúp chủ quán có cái nhìn toàn diện về mối quan hệ của chi phí – số lượng đơn hàng bán ra – lợi nhuận, và lên kế hoạch kinh doanh bài bản dựa trên ước đoán về thời gian thu hồi vốn. Cụ thể, khi đạt được điểm hòa vốn, chủ nhà hàng sẽ biết được:

Số lượng đơn hàng và doanh thu cần thiết để đạt điểm hòa vốn, từ đó có kế hoạch tăng doanh số bán hàng hợp lý.

Phạm vi an toàn về lãi/lỗ: Nhờ đó có thể điều chỉnh chiến lược kinh doanh, tối ưu hóa bán hàng, và đảm bảo lợi nhuận trong các năm tiếp theo sau khấu hao.

Dự đoán thời gian khấu hao cho các khoản đầu tư vào cơ sở vật chất và trang thiết bị, từ đó giúp kinh doanh an toàn hơn, hạn chế rủi ro về tài chính.

2. Cách tính điểm hòa vốn của nhà hàng

2.1. Các cách tính điểm hòa vốn

Có 2 cách tính điểm hòa vốn:

|

Tính điểm hòa vốn theo doanh thu |

Tính điểm hòa vốn theo sản phẩm |

|

Là phương pháp tính điểm hòa vốn dựa trên số tiền thu về. |

Là phương pháp tính điểm hòa vốn dựa trên số lượng sản phẩm bán ra. |

|

Ví dụ: cần đạt 7.000.000đ/ngày để đạt điểm hòa vốn. Công thức này cho phép chủ nhà hàng nhìn bài toán toàn cảnh của tháng (cần đạt doanh số bao nhiêu để chạm điểm hòa vốn) |

Ví dụ: cần bán ra 100 món ăn hoặc đồ uống/ngày để đạt điểm hòa vốn. Công thức này thường tính theo chu kỳ ngày, giúp chủ nhà hàng xác định một ngày cần bán bao nhiêu hoá đơn để đạt điểm hòa vốn. |

2.2. Công thức tính điểm hòa vốn F&B

Tính điểm hoà vốn theo doanh thu

|

|

Tính điểm hoà vốn theo sản phẩm (Đơn hàng)

|

|

Bản chất 2 cách tính này có mối liên hệ mật thiết với nhau thông qua giá bán trung bình của một hoá đơn. Khi xác định được giá bán trung bình của một hoá đơn, chủ nhà hàng có thể chuyển đổi điểm hoà vốn theo số lượng sản phẩm bán ra thành điểm hoà vốn theo doanh thu bằng cách nhân trung bình hoá đơn ngày với trung bình giá trị hoá đơn và ngược lại.

3. Các thuật ngữ liên quan tính điểm hòa vốn cần phải biết

Để tính điểm hòa vốn trong kinh doanh, đặc biệt là trong ngành nhà hàng, bạn cần nắm rõ các thuật ngữ quan trọng dưới đây:

3.1. Chi phí khấu hao

Chi phí khấu hao là khoản chi phí được phân bổ cho một tài sản nhất định đến khi giá trị của tài sản bằng 0 hoặc không đáng kể. Đây là khoản tiền được trích ra từ doanh số thu về trong một khoảng thời gian nhất định nhằm đảm bảo hết thời gian khấu hao của một khoản chi (ví dụ: đầu tư thô, trang thiết bị máy móc nhà hàng), nhà hàng thu hồi vốn hoặc sẵn sàng cho việc tái đầu tư.

Trong phạm vi kế toán, chi phí khấu hao được quyết định dựa trên nhiều phương pháp (đường thẳng, số dư giảm dần, số lượng). Với ngành F&B, chủ quán thường áp dụng phương pháp khấu hao theo đường thẳng. Công thức:

|

|

Ví dụ: chủ nhà hàng đầu tư dàn bếp inox trị giá 200.000.000 (VNĐ) và xác định thời gian trích khấu hao trong vòng 5 năm (60 tháng).

3.2. Chi phí vận hành

Đây là các chi phí liên quan trực tiếp đến việc duy trì hoạt động hàng ngày của doanh nghiệp, bao gồm lương nhân viên, tiền điện nước, chi phí thuê mặt bằng, các chi phí bảo trì và không bao gồm giá vốn hàng bán.

Chủ quán thường tính chi phí vận hành trong 2 giai đoạn: giai đoạn lên kế hoạch kinh doanh và giai đoạn kinh doanh.

Giai đoạn lên kế hoạch kinh doanh

Đây là giai đoạn giả định, ở giai đoạn này nhà hàng chưa đi vào hoạt động và chưa có phát sinh chi phí. Chủ quán có thể chia chi phí vận hành thành 2 loại:

Định phí: chi phí cố định không thay đổi theo thời gian như chi phí thuê nhà, chi phí internet, chi phí khấu hao theo giai đoạn.

Biến phí: chi phí biến đổi theo tình hình kinh doanh thực tế như: chi phí lương/thưởng, chi phí Marketing, chi phí bảo trì/sửa chữa/thất thoát. Với những khoản biến phí này, chúng ta cần đặt một ngưỡng mục tiêu (không được phép phát sinh vượt quá ngưỡng này). Ví dụ: chi phí lương thưởng không được phép vượt quá 70.000.000đ/tháng.

Giai đoạn kinh doanh

Đây là giai đoạn đã triển khai kinh doanh thực tế, ở giai đoạn này nhà hàng đã phát sinh doanh số và có thể thống kê các chi phí vận hành bỏ ra. Căn cứ theo số liệu và tình hình kinh doanh thực tế, chủ nhà hàng có thể tính chính xác được chi phí vận hành qua từng ngày/tháng.

3.3. Giá vốn hàng bán

Giá vốn hàng bán (COGs) là chi phí cần thiết để xây dựng nên mỗi sản phẩm có trong thực đơn của nhà hàng. Ở khía cạnh tồn kho, giá vốn hàng bán thể hiện chi phí cần bỏ ra để duy trì hàng tồn kho, đảm bảo cho hoạt động kinh doanh cần thiết.

Công thức:

Giá vốn hàng bán = Giá trị hàng tồn kho đầu kỳ + giá trị hàng tồn kho mua vào trong kỳ – giá trị hàng tồn kho cuối kỳ.

|

|

3.4. Chi phí lãi vay

Đây là chi phí doanh nghiệp phải trả cho các khoản vay nợ, bao gồm các khoản vay ngân hàng, phát hành trái phiếu hoặc các khoản vay khác. Chi phí lãi vay là khoản lãi tích lũy dựa trên khoản nợ gốc.

Công thức:

Chi phí lãi vay = Số dư nợ gốc x Lãi suất vay

3.5. Chi phí cơ hội

Đây là giá trị của lựa chọn tốt nhất mà bạn bỏ qua khi đưa ra một quyết định. Nói cách khác, chi phí cơ hội là lợi nhuận hoặc giá trị mà bạn có thể có được nếu lựa chọn phương án khác.

Công thức:

Chi phí cơ hội = Lợi nhuận của phương án bị bỏ qua – Lợi nhuận của phương án được chọn

4. Ví dụ về cách tính điểm hòa vốn F&B

4.1. Mô hình F&B đang kinh doanh

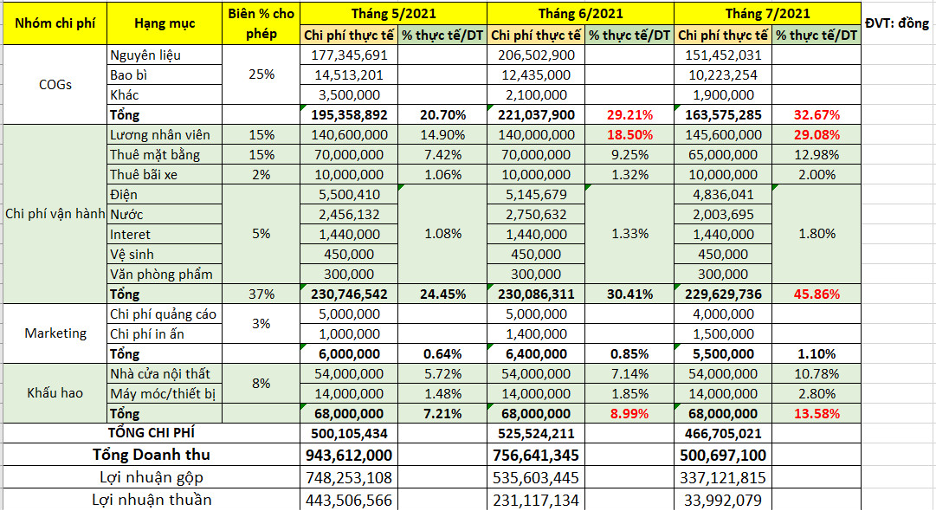

Trong bảng dưới đây, VINAPOS liệt kê chi phí vận hành của một nhà hàng từ tháng 5/2021 đến tháng 7/2021 để bạn dễ hình dung:

Ví dụ về tính điểm hòa vốn với mô hình F&B đang kinh doanh

Giả sử, giá trị trung bình của một đơn hàng là 2.500.000đ

Dựa vào bảng trên ta có:

|

Có thể nhận thấy, điểm hòa vốn theo đơn hàng của tháng 6 cao hơn tháng 5 đến từ việc giá vốn hàng bán của tháng 6 cao hơn tháng 5 khoảng 10%.

Trong trường hợp này nhà hàng cần tìm hiểu nguyên nhân vì sao dẫn đến tình trạng trên để có điều chỉnh cho các tháng tiếp sau hay nói cách khác, quản trị dòng tiền, thất thoát trong chế biến một cách hợp lý.

4.2. Mô hình F&B chuẩn bị kinh doanh

Trong ví dụ này, VINAPOS lựa chọn cách tính điểm hòa vốn theo doanh thu để chủ quán có thể đánh giá toàn diện mức độ hiệu quả của hoạt động kinh doanh một cách dài hạn. Dưới đây là bảng liệt kê chi phí tính điểm hòa vốn dự tính của 1 nhà hàng trong vòng 5 năm, với giả thiết %COGs (Tỷ lệ giá vốn hàng bán) là 25%.

Ví dụ về tính điểm hòa vốn với mô hình F&B chuẩn bị kinh doanh

4.2.1. Cách thức tính điểm hoà vốn

Doanh thu theo tháng trong năm đầu tiên để đạt hoà vốn là:

Tương tự với doanh thu theo tháng để đạt hoà vốn trong năm thứ 5 là 58.000.000đ.

Lý do doanh thu đạt điểm hoà vốn trong năm thứ 5 nhỏ hơn năm đầu tiên là do các khoản khấu hao đã được trừ hết. Đồng nghĩa với việc gần như toàn bộ doanh số của nhà hàng sau khi trừ đi chi phí vận hành là khoản phát sinh lãi. Tuy nhiên đây là trường hợp lý tưởng nhất có thể xảy ra bởi các trang thiết bị trong nhà hàng có thể bị hỏng hóc và yêu cầu thay mới bất kỳ lúc nào. Ở một ví dụ khác, giả sử ở năm thứ 3, nhà hàng cần thay mới máy pha cà phê, lúc này nhà hàng sẽ tiếp tục cộng thêm khoản chi phí khấu hao này vào bảng tính điểm hoà vốn mới.

4.2.2. Giải thích số liệu và phân tích điểm hoà vốn

|

Số liệu trên phản ánh điều gì? |

Điểm hòa vốn theo tháng xấp xỉ 127.000.000 đồng trong năm đầu: Đây là một con số không quá lớn với mức đầu tư 2 tỷ đồng. Đặt giả thiết trung bình hoá đơn đạt ngưỡng 2 triệu. Trong một ngày, nhà hàng chỉ cần bán được 2 đơn là đã hòa vốn (64 đơn/ tháng).

Đây là giai đoạn chủ nhà hàng đã thu phần lớn tiền đầu tư. Điểm hòa vốn chủ yếu nằm ở chi phí vận hành. Nhà hàng càng làm tốt trong những năm cuối, biên lợi nhuận sẽ càng cao.

|

Dự tính mức khấu hao ra sao? |

Khấu hao đầu tư thô trong 3 năm: Điều này có nghĩa là nhà hàng đã tập trung trong giai đoạn 3 năm đầu để thu hồi lại 1.260.000.000đ (khoản đầu tư phần thô) trên tổng số 2.000.000.000đ đầu tư ban đầu.

Đây là một hướng đi bài bản trong quá trình kinh doanh: tập trung thu hồi vốn trước khi nghĩ về lợi nhuận. Sau 3 năm, nhà hàng đã gần như thu về toàn bộ chi phí bỏ ra ban đầu. Những năm còn lại sẽ là giai đoạn thu lợi nhuận cao.

Với một số mô hình đặt thời gian trích khấu hao đầu tư thô bằng đúng với thời gian thuê nhà: Chi phí sẽ dàn trải đều qua các năm qua đó giảm gánh nặng về điểm hòa vốn cho nhà hàng trong các năm đầu tiên. Điểm hoà vốn thấp hơn, nhà hàng dễ tiến đến sinh lời hơn nhưng thời gian thu hồi vốn lại dài hơn.

Cách làm này không sai tuy nhiên hãy đặt giả thiết nhà hàng đóng cửa do giãn cách xã hội trong một thời gian dài, không thể mang về doanh thu. Như vậy nhà hàng sẽ bị hụt đi một vài tháng không có doanh thu dẫn đến việc chi phí khấu hao ở các năm còn lại (sau khi đi vào hoạt động trở lại) tăng cao hơn.

Nếu chủ nhà hàng quản lý dòng tiền không tốt, sẽ rất dễ rơi vào tình trạng năm cuối không còn chi phí để trả nợ hoặc kinh doanh không mang lại lợi nhuận. Đầu tư ban đầu 2 tỷ, doanh số mỗi tháng lên tới vài trăm triệu nhưng sau khi hết hợp đồng nhà, con số 2 tỷ có thể không thu hồi về.

|

Kế hoạch đề ra có khả thi hay không? |

Dựa theo kế hoạch lập ra, chủ nhà hàng có thể xác định được kế hoạch này có khả thi hay không dựa trên năng lực kinh doanh của mặt bằng. Đặt giả định, mặt bằng thuê hết 50.000.000đ theo bảng 2, nhưng chỉ có khung nhà đẹp, còn vị trí kinh doanh nằm xa khu trung tâm. Khả năng thu hút khách hàng của mặt bằng thấp. Khó có cơ hội đạt điểm hòa vốn.

Vậy chủ nhà hàng cần phân bổ lại chi phí đầu tư ban đầu theo lộ trình như sau: mỗi năm đầu tư 500 triệu, tùy theo tình hình kinh doanh thực tế sẽ triển khai tiếp.

5. Các công cụ tính điểm hòa vốn F&B

Trong ngành F&B, việc xác định điểm hòa vốn là yếu tố quan trọng giúp chủ quán biết được khi nào doanh nghiệp bắt đầu có lãi. Hiện nay, có hai công cụ phổ biến để tính điểm hòa vốn trong F&B là sử dụng Excel hoặc công cụ tính điểm hòa vốn tự động.

5.1. Tính điểm hòa F&B vốn bằng Excel

Sử dụng Excel trong tính điểm hoà vốn có thể hỗ trợ chủ quán:

Liệt kê được chi tiết các khoản chi phí qua từng tháng, từng năm

Có thể điều chỉnh chi phí qua từng tháng, từng năm để tối ưu điểm hòa vốn. Ví dụ: trong dịp cận Tết, nhà hàng cần bổ sung thêm nhân sự và có thể phải chi tiền vượt định mức trong giai đoạn này. Các khoản chi vượt ngưỡng này được thể hiện trên Excel, giúp chủ nhà hàng đánh giá thời điểm thích hợp để đầu tư hoặc cắt giảm chi phí.

Tuy nhiên, để có thể sử dụng Excel tính điểm hòa vốn, bạn cần nắm rõ các công thức, bản chất của các chỉ số để tránh tình trạng cho ra kết quả sai, ảnh hưởng tới quyết định kinh doanh.

6. Tạm kết

Điểm hòa vốn là phép tính cốt lõi giúp chủ nhà hàng đánh giá mức độ khả thi của kế hoạch kinh doanh và điều chỉnh chiến lược đầu tư một cách hiệu quả. Với những chủ nhà hàng đang tìm kiếm nguồn vốn đầu tư, việc xây dựng một kế hoạch kinh doanh chi tiết và vững chắc dựa trên điểm hòa vốn sẽ là chìa khóa thuyết phục đối tác cùng đồng hành. Chúc bạn thành công trong hành trình kinh doanh F&B!

Phi lợi nhuận có nghĩa là bất vụ lợi, các tổ chức phi lợi nhuận thường được biết đến như các quỹ từ thiện hay tổ chức nghệ thuật cộng đồng. Mục đích hoạt động của tổ chức phi lợi nhuận là hướng đến những giá trị cho cộng đồng.

Xem thêm

Bán trái cây vỉa hè hiện đang được phổ biến vì xu hướng sống sạch sống khỏe đang được lên ngôi. Việc mở cửa hàng bán trái cây là một lĩnh vực đáng để bạn thử. Trong bài viết này cùng chúng tôi tìm hiểu những kinh nghiệm bán trái cây vỉa hè mà nhất định bạn nên biết trong quá trình kinh doanh giúp tăng doanh thu và tiếp cận được với nhiều khách hàng.

Xem thêm

Tên quán bar độc đáo và sáng tạo có thể thu hút sự chú ý của khách hàng và làm cho quán trở nên đặc biệt. Không chỉ vậy tên quán bar có thể phản ánh phong cách của quán, giúp khách hàng dễ dàng trải nghiệm. Hiện nay, các quán bar thường rất ưa chuộng tên gọi tiếng Anh. Cùng VINAPOS tìm hiểu cách đặt tên quán bar hay, độc đáo bằng tiếng Anh trong bài viết này nhé!

Xem thêmGiao diện đơn giản, thân thiện và thông minh.

Luôn sẵn sàng hỗ trợ, giải đáp thắc mắc của bạn.

Tiết kiệm thời gian bán hàng, tính tiền chỉ trong vài bước.

Theo dõi báo cáo, đánh giá và so sánh hiệu quả kinh doanh.

0316139801

+84 986 451 451

46/17/3 Đường 49, Khu phố 7, Phường Hiệp Bình Chánh, Thành phố Thủ Đức, Thành phố Hồ Chí Minh.

© 2017 vinapos.net. All rights reserved | Design by hctek.vn